知っておくべし!給料ファクタリングの仕組みとメリット、注意点

給料ファクタリングサービスは、個人で早期に資金調達ができるサービスです。適切に利用すればメリットがありますが、いくつ注意点があります。仕組みと注意点をしっかり確認して、安全に利用するようにしましょう。

そもそもファクタリングとは、入金期日前の債権(売掛金)をファクタリング会社に譲渡することで、早期に現金を得る方法のことです。

早期に現金化ができるため、事業を行なっている法人や個人事業主などの資金繰りを安定させるメリットがあります。

給与ファクタリングは文字通り、売掛金を給与に置き換えた資金調達方法です。

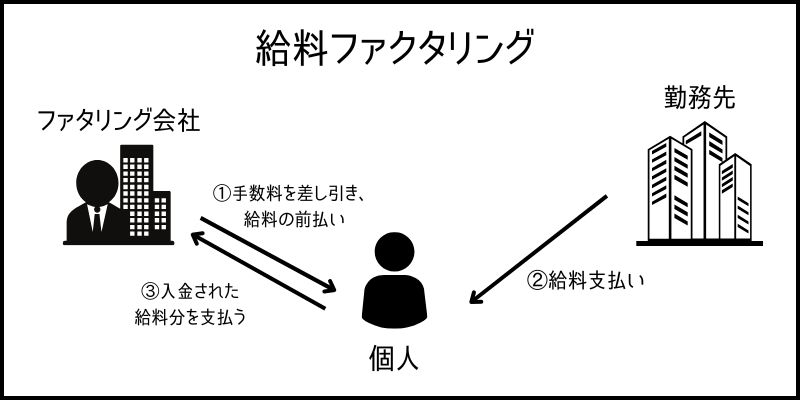

つまり、給料を債権としてファクタリング会社に譲渡することで、実際に給料が振り込まれる前に現金を得られます。

給料ファクタリングは、以下のような仕組みで現金化されます。

サービスを提供している会社に対して「申し込み」を行い、申し込み時の情報に基づいて「審査」が行われます。

無事に審査が通過できれば、契約を行い、給料の譲渡と現金化となります。

なお、現金化には手数料が必要となり、手数料率は給与の15~20%程度とされています。

また、勤務先から実際に給与が振り込まれた際には、早急に給与ファクタリング会社に支払う必要があります。

給料ファクタリングには、「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

それぞれの種類について見ていきましょう。

2者間ファクタリングとは、利用者と給料ファクタリング会社の2者間で資金のやり取りを行う方法です。

利用者は勤務先を介さずに利用できますが、3者間ファクタリングと比較して手数料が高くなっています。

3者間ファクタリングは、利用者とファクタリング会社に勤務先を加えた3者で資金のやり取りを行う方法です。

3者間では勤務先が給与債権譲渡に同意してはじめて利用が可能になります。

勤務先の同意によって、ファクタリング会社は資金回収のリスクが減るため、2社間ファクタリングよりも手数料は低く設定されています。

給料ファクタリングを利用する際のメリットは、以下の2つが挙げられます。

それぞれのメリットについて解説していきます。

すぐに現金が必要な時に、比較的簡単に資金調達が行えるのが給料ファクタリングの大きなメリットです。

契約からすぐに現金化できるのはもちろんのこと、申し込み時には担保や保証人などを用意する必要もありません。

個人で資金調達を行う場合、不動産や保証人などの担保が必要になるケースが多くなります。

しかし給料ファクタリングは、今後支払われる給料を先に債権として現金化するサービスのため、こうした担保が必要ありません。

2者間ファクタリングを利用すれば、勤務先に知られることなく現金化が可能です。

取引先に知られたくないなどの事情がある場合には、2者間ファクタリングを活用すると良いでしょう。

また、勤務先に知られないためには、勤務先から給料が振り込まれた際に滞納せず、すぐにファクタリング会社へ支払うことも大切です。

給料ファクタリングの問題点としては、以下に2点が挙げられます。

給料ファクタリングを行う会社は、貸金業法にもとづく貸金業登録を行う必要があります。

さらに金利の設定には上限が決められており、上限を超えてしまうと違法行為になってしまいます。

しかし現実として、貸金業登録を行なっていないヤミ金業者が金利上限を無視したサービスを提供している、悪質な取り立てを行なっているなどのケースが出てきています。

給料ファクタリングを利用する際には、ファクタリング会社について事前に十分な調査をすることが大切です。

給料ファクタリングは会社から給料が支払われることが前提のサービスです。

しかし、給料が支払われないなどのケースが出てくると、金融機関からお金を借りてファクタリングサービスの支払いに充てるなど、多重債務になる可能性があります。

給料ファクタリングを利用することで給料日前に早期に現金を得ることが可能です。

支払いなど、緊急でお金が必要な場合には有効活用できる場面もあるかもしれません。

しかしながら、給料ファクタリングサービスは貸金業法に基づく登録が必要であるとの判例が出ており、現状、貸金業登録をしつつ同サービスを営んでいる業者は確認できておりません。

つまり、現在ある給料ファクタリングは全て許可を取得していない闇金であると言えます。

大変便利なサービスではありますが絶対に利用しないようにしてください。